Análisis integral

Estado del resultado del período

Ingresos por ventas

Al cierre de diciembre de 2020, las ventas netas fueron de ₡1 109 668 millones. Este monto presentó una diferencia de ₡478 512 millones con respecto al período anterior, cuando los ingresos totales alcanzaron un monto de ₡1 588 180 millones. Porcentualmente, la variación representa un -30,1% en términos monetarios.

En cuanto al nivel volumétrico, la reducción fue de 660 270 miles de litros, equivalente a un -19,1% a diciembre de 2020, pues se pasó de 3 463 570 miles de litros en diciembre del período anterior a 2 803 300 miles de litros en diciembre de 2020. La disminución en el volumen de las ventas se debió, sobre todo, a una baja demanda de combustibles, como resultado de las medidas especiales de restricción vehicular, el cierre de fronteras y comercios y el confinamiento, que el Gobierno Central adoptó para detener la propagación de la pandemia por COVID-19.

Aunque hay otros factores adicionales, la reducción en ingresos se relaciona con la caída en la demanda de producto y el descenso del precio de venta, que en promedio fue de -₡78,72. Se pasó de ₡463,79 (colones por litro) en diciembre de 2019 a ₡385,06 (colones por litro) en diciembre de 2020. Considera también la aplicación de un rezago tarifario en el mes de diciembre de 2020, por ₡2948 millones, en favor de los consumidores.

Costo de ventas

El costo de ventas al cierre del mes de diciembre de 2020 también presenta una reducción de ₡468 097 millones. Esto equivale a una variación del -32,3% con respecto al año anterior; pasó de ₡1 451 432 millones a diciembre de 2019 a ₡983 335 millones a diciembre de 2020. El costo de ventas fue el 88,62% del ingreso por ventas, mientras que en el 2019 correspondió al 91,39%. Esto guarda relación con el costo de importación, cuya variación afecta el costo de ventas. El precio promedio cóctel entre los meses de enero a diciembre de 2019 fue de $70,89/BBL, mientras que para el mismo período del 2020 fue de $47,34/BBL. Esto representa una variación de 22 dólares y, en términos relativos, una diferencia del 31 por ciento respecto del año anterior.

Variación del costo de ventas

| Detalles | dic-20 | dic-19 | Variación |

|---|---|---|---|

| Colones | 983 334 971 779 | 1 451 431 624 735 | -468 096 |

| Volumen M15 | -2 755 575 | -3 407 444 | 651 869 |

| Costo unitario | -356 853 | -425 959 | 69 106 |

| Causas variación costo ventas | Notas | |

|---|---|---|

| Efecto variación volumen | 1 | -277 669 640 572 |

| Efecto variación precio | 2 | -235 475 157 406 |

| Efecto combinado precio - volumen | 3 | 45 048 145 022 |

| Variación total | - | -468 096 652 956 |

| Notas: 1 Variación volumen * costo unitario mes anterior 2 Variación precio * volumen mes anterior 3 Variación volumen * variación precio | ||

| Notas | ₡ Millones | |

|---|---|---|

| Efecto variación volumen | 1 | -277 670 |

| Efecto variación precio | 2 | -235 475 |

| Efecto combinado precio - volumen | 3 | 45 048 |

| - | -468 097 | |

Gastos de operación

Aunque la mayoría de los rubros en los gastos de operación se redujeron, el total acumulado a diciembre de 2020 muestra un aumento del 1% respecto del mismo período del año 2019. Pasó de ₡104 856 millones en diciembre de 2019 a ₡105 948 millones en diciembre de 2020. El monto de la variación fue de ₡1092 millones.

Gastos de operación a diciembre 2020-2019

(en millones de colones)

| Clases de gasto | dic-20 | dic-19 | Variac. Abs | Variac. % | Peso |

|---|---|---|---|---|---|

| Remuneraciones | 43 288 | 45 381 | (2092) | -4,6% | 40,9% |

| Servicios | 26 395 | 28 426 | (2030) | -7,1% | 24,9% |

| Materiales y suministros | 6443 | 7764 | (1321) | -17,0% | 6,1% |

| Transferencias corrientes | 2304 | (5744) | 8048 | -140,1% | 2,2% |

| Depreciaciones y amortización | 27 518 | 29 030 | (1512) | -5,2% | 26,0% |

| Gastos de operación | 105 948 | 104 856 | 1092 | 1,0% | 100,0% |

La disminución del gasto en remuneraciones fue de ₡2092 millones, lo cual significa un decrecimiento del 4,6% entre ambos períodos. Este rubro tiene un peso del 40,9% del total de gastos. La disminución obedece principalmente a la jubilación de funcionarios, las restricciones en el pago de tiempo extraordinario y las sustituciones de personal, reducción de jornadas y el no pago del aumento salarial. Todas estas acciones repercuten en el pago de remuneraciones, con lo cual se dio una menor ejecución.

Los gastos por servicios disminuyeron en ₡2030 millones. Esto representa un 7,1% menos en este período respecto del año 2019. La variación se debe en especial al efecto neto generado en el 2020 por las variaciones en las siguientes partidas:

- disminución en el pago de demora de embarques pagados durante el 2020, por un monto de ₡1228 millones,

- reducción en el pago del servicio de energía eléctrica por ₡953 millones,

- recorte de los gastos por servicios jurídicos por ₡445 millones,

- baja en la partida de mantenimiento de edificios y locales por ₡666 millones,

- y disminución en mantenimiento y reparación de equipo de transporte por ₡118 millones.

No obstante, también se dieron incrementos en conceptos tales como:

- refuerzo de los servicios de vigilancia contratados para el poliducto, en ₡737 millones.

- aumento en las labores de mantenimiento del poliducto por ₡596 millones, además de la adquisición de un servicio que detecta las señales de los sensores instalados en la tubería que facilita la ubicación de una posible toma ilegal.

En “Otros ingresos”, se muestra un crecimiento del 279,3%. Cambió de ₡2713 millones en el período anterior a ₡10 292 millones a diciembre de 2020. Esto representa un aumento de ₡7579 millones, fundamentalmente debido al diferencial cambiario en ₡5049 millones. El tipo de cambio del colón con respecto al dólar se revaluó durante este período, pues pasó de ₡573,53 en diciembre de 2019 a ₡615,74 en diciembre de 2020.

Otros gastos

La partida general de “Otros gastos” ascendió a ₡48 701 millones. Esto representa un aumento total de ₡11 979 millones en relación con el año anterior, debido a que los gastos financieros aumentaron por la revaluación del colón con respecto al dólar en ₡13 172 millones en diciembre de 2020. En esto se consideran los préstamos bancarios a largo plazo y la materia prima.

Por otra parte, aumentaron las transferencias externas en ₡25 347 millones, debido a los siguientes factores:

- el aporte al Ministerio de Hacienda por la aplicación de la Ley N°9840 por ₡15 955 millones (Bono Proteger),

- la transferencia al Ministerio de Hacienda, por la liquidación parcial de SORESCO, de ₡8663 millones, en cumplimiento de lo estipulado en la Ley 9925

- el aporte a la Comisión Nacional de Emergencia por ₡5000 millones.

Pese a estos aumentos, también se presentó una disminución de ₡26 541 millones por el ajuste de la estimación del deterioro de la inversión en la empresa conjunta SORESCO, en atención al acuerdo de Junta Directiva JD-0432-2019, para el cumplimiento de la normativa contable. Por consiguiente, se presentan las siguientes variaciones:

- en la partida de correcciones de períodos anteriores, se da una reducción ₡5319 millones, derivada del reconocimiento del gasto por deterioro que se tenía reflejado en la cuenta “1208000159” referente a la ampliación y modernización de la refinería.

- en la partida de gasto por deterioro se presenta una disminución de la inversión efectuada en SORESCO S.A de ₡19 901 millones, ajuste que corresponde a la participación del 50% a las utilidades de SORESCO por un monto de ₡18 882 millones.

Finalmente, durante este período la pérdida por robo de combustible en el poliducto alcanzó un monto de ₡1012 millones, mientras que en el mismo período del año 2019 se registraron ₡2118 millones por este concepto. Esto representa una reducción de ₡1106 millones.

Utilidad o pérdida neta

Al cierre del período, se registra una pérdida por la suma de ₡16 053 millones. Esto representó un incremento de ₡14 101 millones, si se compara con la pérdida neta a diciembre de 2019, que fue de ₡1952 millones. Esto es producto del efecto de la pandemia en las ventas y en el costo de ventas, además de las transferencias realizadas al Ministerio de Hacienda y a la Comisión Nacional de Emergencia.

Estado de situación financiera

Activos

El monto de activos a diciembre de 2020 fue de ₡902 541 millones. Esto representa una disminución de ₡46 546 millones, para un -4,9%, en relación con el monto totalizado a diciembre de 2019, de ₡949 344 millones. Esta variación se origina en un descenso del volumen del inventario, el cual disminuyó un 31,81% con respecto al período anterior. Pasó de ₡191 643 millones en el 2019 a ₡130 685 millones en el 2020, con una variación de ₡60 959 millones.

El efecto neto se debe a una baja en el inventario de producto terminado, en ₡46 525 millones, y la reducción del inventario en tránsito, por un monto de ₡13 484 millones. Estos se vieron impactados por los bajos precios a que se adquirían estos inventarios.

Por otra parte, al 31 de diciembre de 2020 los activos no corrientes ascendían ₡698 265 millones, con un aumento respecto del 2019 (₡695 552 millones) de ₡3047 millones; en términos relativos un 0,44%. La variación se presenta por la capitalización de obras tales como:

- Complejo Portuario Moín (Terminal Atlántico) por ₡49 764 millones,

- Proyecto SAGAS, de las esferas de gas licuado de las Instalaciones de Operación y Almacenamiento en el Aeropuerto Internacional Daniel Oduber en ₡18 202 millones.

- Obras menores en la Terminal Moín, por ₡470 millones

- Poliducto y terminales de distribución por ₡364 millones.

- ERP SAP ₡268,8 millones.

- Mejoras en el río Bartolo por ₡508 millones.

- Ampliación parqueos y accesos en Terminal Moín ₡269 millones.

SORESCO

Al cierre del 2019 se dio el fallo del laudo arbitral de la empresa conjunta RECOPE-CNPCI CCI, en espera de la resolución del liquidador de la sociedad SORESCO, quien debía determinar el valor recuperable del saldo de la inversión.

RECOPE realizó, al 31 de diciembre de 2019, un análisis parcial de deterioro sobre la inversión en SORESCO, basado únicamente en los estados financieros no auditados de dicha entidad a esa fecha. Quedaba un saldo de ₡6057 millones.

El 9 de diciembre de 2020, se celebró de manera virtual, por medio de la plataforma electrónica conocida como Microsoft Teams, la Asamblea Extraordinaria de Accionistas. Ambos accionistas acuerdan por unanimidad lo siguiente:

- Que la distribución de la liquidación parcial del capital social de la empresa SORESCO estableció que el monto que cada socio recibiría corresponde a 14 250 000 (catorce millones doscientos cincuenta mil dólares, moneda de curso legal en Estados Unidos de América).

- Que la suma de 2 627 000 (dos millones seiscientos veintisiete mil dólares, moneda de curso legal en Estados Unidos de América) se mantendría en las cuentas de SORESCO para enfrentar futuras contingencias.

Con fecha 15 de diciembre de 2020, se realizó la transferencia de 14 250 000 (catorce millones doscientos cincuenta mil dólares, moneda de curso legal en Estados Unidos de América) a favor del Ministerio de Hacienda, según lo instruido en el oficio P-0912-2020 de fecha 14 de diciembre de 2020 y en atención a lo dispuesto en la Ley 9925 de Eficiencia en la Administración de los Recursos Públicos.

Finalmente, en la partida de otros activos no corrientes se generó un aumento de ₡20 794 millones debido a la inversión en los títulos valores en inversiones a largo plazo para el establecimiento del Fondo de Amortización de Bonos.

Pasivos

El total de los pasivos disminuyó en ₡4727 millones (1,49%). En el período anterior, el monto era de ₡318 170 millones y, al 31 de diciembre de 2020, de ₡313 443 millones.

En este período, los pasivos corrientes disminuyeron un 26,32% respecto al saldo del 31 de diciembre del 2019. Esta variación corresponde a ₡34 099 millones. La reducción obedeció a una menor ejecución en la cuenta a suplidores de petróleo y derivados, la cual pasó de ₡72 509 millones en el 2019 a ₡47 754 millones a diciembre de 2020, debido a la disminución en los embarques por la baja en la demanda y la caída del precio internacional de los combustibles.

Asimismo, al traer menos cargamentos de gasolina también se redujo el monto del Impuesto Único a los Combustibles a trasladar al Ministerio de Hacienda en ₡8248 millones.

Finalmente, quedó cancelada la deuda con ScotiaBank por un monto de ₡1228 millones, utilizada en el pasado para financiar obras de desarrollo.

En los pasivos no corrientes, por el contrario, se dio un aumento de un 15,57% en términos monetarios al pasar de un saldo a diciembre de 2019 de ₡188 595 millones a ₡217 967 millones en diciembre de 2020. Esto representa un incremento de ₡29 372 millones.

Ello se debe, por un lado, al aumento de ₡5278 millones en créditos bancarios de largo plazo debido al efecto de la revaluación del colón con respecto al dólar, lo cual ocasionó un diferencial cambiario que afecta las emisiones de bonos en dólares y los saldos de la deuda a largo plazo. Por otro lado, a la partida de impuesto de renta diferido, que aumentó en ₡23 696

Patrimonio

El total del patrimonio de la Empresa muestra una disminución de ₡41 819 millones al 31 de diciembre de 2020, por los motivos que se explican a continuación. De ₡630 917 millones bajó a ₡589 098 millones.

- El aumento en las utilidades retenidas por la suma de ₡1553 millones, más ₡7428 millones por el traslado del 70% de los gastos y bajas de los activos fijos revaluados.

- La reducción del superávit por revaluación, de ₡33 194 millones, debido al traslado del 70% de los gastos y bajas de los activos fijos revaluados a las utilidades retenidas, además del traspaso del pasivo por impuesto de renta diferido, el 30% sobre terrenos revaluados por ₡25 667 millones.

- En diciembre de 2020 se dio una pérdida de ₡16 053 millones. En 2019 fue de ₡1952 millones. Esto incrementa la pérdida neta del período en ₡14 101 millones (722,58%).

- El capital social permanece sin cambios al totalizar ₡200 103 millones.

Impacto del estado de pandemia en el flujo de caja

Uno de los principales impactos en flujo de caja de la Empresa durante el 2020 se presentó en el mes de abril, cuando las medidas implementadas para detener la propagación de la pandemia afectaron de forma directa la demanda por consumo de combustibles. Esto ocasionó una contracción de alrededor del 43% en los ingresos por venta de combustibles, lo cual produjo un faltante de caja que obligó a la Empresa a utilizar financiamiento por la suma de US$10,4 millones para el pago de un embarque de diésel.

Dichosamente, por el cumplimiento puntual de sus obligaciones, la Empresa cuenta con líneas de crédito de contingencia de liquidez aprobadas por el BCCR, MIDEPLAN y el Ministerio de Hacienda (MH) para el año 2020 por un monto de US$255 millones. Durante los últimos años se han utilizado financiamientos por este mismo concepto.

Para el mes de mayo, el área de ventas ajustó la programación de ventas según la demanda de combustible actual. Igualmente, se modificó el programa cuatrimestral de importaciones. Con estos ajustes se logró una estabilidad en el flujo de caja para solventar el pago de las obligaciones operativas, sin requerir financiamiento adicional.

Además, como consecuencia de la disminución de la demanda, los ingresos por ventas no fueron suficientes y el nivel de inventario fue muy alto (3 millones de barriles, adquiridos antes de la pandemia a un alto costo). Ese comportamiento afectó el costo de venta y, en consecuencia, la utilidad bruta, la cual permite asumir los gastos de operación.

Los meses de mayor impacto a causa de la pandemia fueron abril, mayo, junio, julio y diciembre, cuando las pérdidas ascendieron a ₡42 094 millones. No obstante, durante el mes de agosto se empezó a reflejar una recuperación gradual de las utilidades de la Empresa debido a la reapertura de las actividades económicas a nivel país. Al final, el impacto acumuló una pérdida para la Empresa al cierre del período 2020 de ₡16 052 millones.

Según la modificación presupuestaria N°4-2020, se disminuyó el gasto corriente en ₡5725,64 millones. Para la modificación presupuestaria N°6- 2020, se espera disminuir un monto adicional por este concepto de ₡3647,30 millones modificando el gasto corriente aprobado del período 2020 para un total estimado de ₡96 753,11 millones. Lo anterior es producto de un esfuerzo por parte de las diferentes gerencias de la Empresa para reducir los gastos de operación, entre los que destacan el tiempo extraordinario, los servicios no personales y mantenimiento. El siguiente gráfico permite visualizar el comportamiento de las utilidades de forma mensual:

Por otra parte, a pesar del impacto que tuvieron todas las variables anteriores en la situación financiera del período 2020, al aplicar las razones financieras los resultados muestran una estabilidad empresarial, lo cual se constata en las cifras que se presentan en el siguiente cuadro.

| Período 2020 | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Índices de estabilidad | ene | feb | mar | abr | may | jun | jul | ago | sep | oct | nov | dic |

| Razón circulante | 2,40 | 2,57 | 2,58 | 3,69 | 3,16 | 2,85 | 2,69 | 2,71 | 3,36 | 2,86 | 3,06 | 2,14 |

| Razón rápida | 41,8% | 38,9% | 38,7% | 27,1% | 31,6% | 35,1% | 37,2% | 36,9% | 29,7% | 34,9% | 32,7% | 46,7% |

| Capital de trabajo (millones de ₡) | 129 314 | 137 230 | 140 202 | 134 760 | 129 057 | 119 594 | 110 914 | 115 585 | 121 145 | 130 687 | 132 120 | 108 800 |

| Índices de gestión | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Rotación de inventario | 0,75 | 3,37 | 0,68 | 2,45 | 3,14 | 0,49 | 0,44 | 0,51 | 0,53 | 1,24 | 0,60 | 7,21 |

| Rotación del activo corriente | 0,62 | 1,19 | 0,49 | 2,39 | 2,71 | 0,40 | 0,38 | 0,46 | 0,49 | 0,45 | 0,45 | 5,43 |

| Rotación del activo no corriente | 0,20 | 0,39 | 0,16 | 0,64 | 0,74 | 0,11 | 0,10 | 0,12 | 0,12 | 0,13 | 0,13 | 1,59 |

| Rotación del activo total | 0,15 | 0,29 | 0,12 | 0,50 | 0,58 | 0,08 | 0,08 | 0,10 | 0,10 | 0,10 | 0,10 | 0,23 |

| Índices de endeudamiento | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Índice de deuda | 30,7% | 30,1% | 30,3% | 27,3% | 28,4% | 29,2% | 29,7% | 29,8% | 28,3% | 29,7% | 29,1% | 34,7% |

| Índice de endeudamiento | 44,4% | 43,1% | 43,4% | 37,5% | 39,6% | 41,20% | 42,2% | 42,5% | 39,5% | 42,2% | 41,1% | 53,2% |

| Fuente: Departamento de Contaduría y Ejecución de Presupuesto | ||||||||||||

Si bien la caída en la demanda de combustibles afectó los ingresos de la empresa y, por ende, el flujo de caja, al cierre del período 2020, como lo demuestran las razones financieras, la empresa mantuvo el equilibrio financiero.

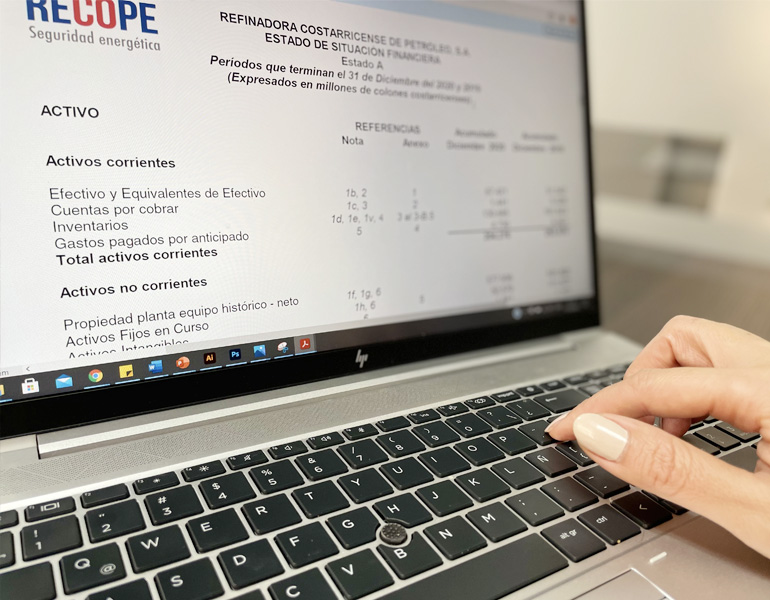

Estado de situación financiera

Estado A

Períodos que terminan el 31 de Diciembre del 2020 y 2019(Expresados en millones de colones costarricenses)

| - | REFERENCIAS | AcumuladoDiciembre 2020 | AcumuladoDiciembre 2019 | |

|---|---|---|---|---|

| - | Nota | Anexo | ||

| ACTIVO | ||||

| Activos corrientes | ||||

| Efectivo y Equivalentes de Efectivo | 1b, 2 | 1 | 67 421 | 51 542 |

| Cuentas por cobrar | 1c, 3 | 2 | 1441 | 5328 |

| Inventarios | 1d, 1e, 1v, 4 | 3 al 3-B.5 | 130 685 | 191 643 |

| Gastos pagados por anticipado | 5 | 4 | 4730 | 5357 |

| Total activos corrientes | - | - | 204 276 | 253 870 |

| Activos no corrientes | ||||

| Propiedad planta equipo histórico - neto | 1f, 1g, 6 | - | 577 936 | 531 820 |

| Activos Fijos en Curso | 1h, 6 | 5 | 52 570 | 111 377 |

| Activos Intangibles | 6 | - | 1881 | 1467 |

| Activos Fijos No Operativos | 7 | - | 7430 | 6843 |

| Cuentas por cobrar mayores de un año | 17 | - | 365 | 365 |

| Empresa Conjunta RECOPE-CNPCI | 1i, 8, 17 | 6 | - | 6057 |

| Inversiones Activos Financieros | 9 | 6 | 52 470 | - |

| Estaciones de Servicio | 10 | 6 | 3600 | - |

| Propiedades de Inversión | 7 | - | - | 5074 |

| Otros activos | 10 | 6 | 2013 | 32 214 |

| Total activos no corrientes | - | - | 698 265 | 695 218 |

| Total de activos | - | - | 902 541 | 949 088 |

| PASIVO Y PATRIMONIO | - | - | - | - |

|---|---|---|---|---|

| Pasivos corrientes | ||||

| Suplidores de petróleo y derivados | 11-a | 7-A | 47 754 | 72 509 |

| Gobierno | 11-b | 7-B | 26 851 | 35 099 |

| Otras cuentas por pagar | 11-c | 7-C | 7277 | 7293 |

| Gastos acumulados | 1o,1n,1p,12 | 8 | 5622 | 5617 |

| Ingresos diferidos | 1l, 13 | 9 | 6999 | 6922 |

| Documentos por pagar Corto Plazo | 14 | 10 | 973 | 2135 |

| Total pasivos corrientes | - | - | 95 476 | 129 575 |

| Pasivos no corrientes | ||||

| Bancarios a largo plazo | 15, 23 | 11 | 5349 | 5889 |

| Bonos por pagar a largo plazo | 15 | 12 | 112 302 | 106 485 |

| Impuesto de renta diferido | 1j, 16 | - | 86 913 | 63 217 |

| Provisión Cesantía | 1m | - | 13 402 | 13 004 |

| Total pasivo no corriente | 217 967 | 188 595 | ||

| Total pasivos | - | - |

| Patrimonio | ||||

| Capital en acciones | 18 | - | 200 103 | 200 103 |

| Reserva Legal Artículo 143 Código de Comercio | 1q | - | 3797 | 3797 |

| Superavit Por Revaluac De Activos Fijo | 1s | - | 4645 | 5124 |

| Superavit Por Avalúo Técnico (Area 07) | 1t, 19 | - | 171 349 | 204 064 |

| Superávit donado | 1u, 19 | - | - | 1553 |

| Utilidades (Pérdidas) Retenidas | 20 | - | 225 257 | 218 228 |

| Utilidad o Perdida del Período | - | Estado B | (16 053) | (1952) |

| Total patrimonio | - | - | 589 098 | 630 917 |

| TOTAL PASIVO Y PATRIMONIO | - | - | 902 541 | 949 088 |

| Los Activos y Pasivos están calculados al tipo de cambio de cierre del mes de diciembre 2020 (SPNB) U.S. $: Venta: 615,74 Compra: 615,12 (*) Las provisiones de aguinaldo, salario escolar y vacaciones fueron consideradas en Gastos acumulados. (*) Los depósitos en garantía y anticipados a largo paazo fueron considerados en otros gastos. | ||||

Estado de resultados

Estado B

Períodos que terminaron el 31 de Diciembre del 2020 y 2019(Expresados en millones de colones costarricenses)

| - | REFERENCIAS | MensualDiciembre 2020 | AcumuladoDiciembre 2020 | AcumuladoDiciembre 2019 | |

|---|---|---|---|---|---|

| - | Nota | Anexo | |||

| Ventas Brutas | - | - | 112 006 | 1 109 946 | 1 588 356 |

| Devoluciones sobre Ventas | - | - | (21) | (278) | (176) |

| Ventas | - | - | 111 985 | 1 109 668 | 1 588 180 |

| Menos costo de ventas | 1v | 3-A.3 | 101 597 | 983 335 | 1 451 432 |

| Utilidad Bruta sobre ventas | - | - | 10 387 | 126 333 | 136 748 |

| Menos gastos de operación | 1w, 20 | 14 | 11 461 | 105 948 | 104 856 |

| Utilidad o (pérdida) de Operación | - | - | (1073) | 20 385 | 31 892 |

| Más otros ingresos | - | 15 | - | - | - |

| Ventas de servicios | - | - | - | 10 | 17 |

| Productos financieros | - | - | 1310 | 6682 | 1941 |

| Alquileres | - | - | 9 | 113 | 139 |

| Otros ingresos | - | - | 1833 | 3487 | 616 |

| Total Otros ingresos | - | - | 3152 | 10 292 | 2713 |

| Menos otros gastos | - | 16 | - | - | - |

| Gastos financieros | - | - | 2360 | 14 665 | 1493 |

| Transferencias externas | - | - | 8863 | 31 895 | 6547 |

| Otros gastos | - | - | 663 | 2141 | 28 682 |

| Total Otros gastos | - | - | 11 886 | 48 701 | 36 722 |

| Utilidad (pérdida) del periodo antes de Impuesto de Renta | - | - | (9806) | (18 024) | (2117) |

| Impuesto Diferido | - | - | 1971 | 1971 | 165 |

| Impuesto sobre la renta | - | - | - | - | - |

| Utilidad (pérdida) neta del periodo | - | - | (7835) | (16 053) | (1952) |

| Nota: Los ingresos, gastos y costos US$ están calculados al tipo de cambio de las fechas de las transacciones | |||||